|

|

|

|

|

|

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第34期)显示,CECI沿海指数高、中热值煤种价格环比分别降低12元/吨、15元/吨。曹妃甸指数各规格品价格延续跌势,尤其是中热值煤种价格跌幅较大。CECI进口指数各规格品均呈下降走势,跌幅收窄。CECI采购经理人指数连续3期处于收缩区间,分项指数中,供给和库存分指数处于扩张区间,需求、价格和航运分指数处于收缩区间,除航运分指数环比下降外,其他分指数均环比上升。

一、市场情况综述

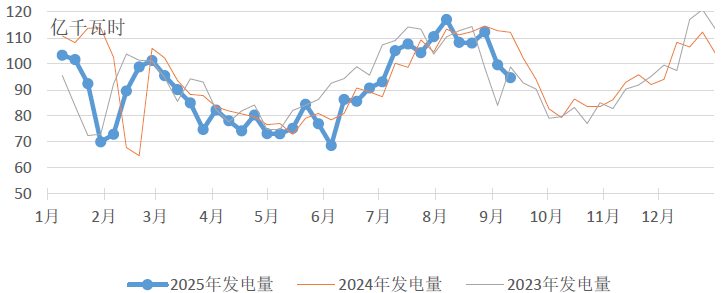

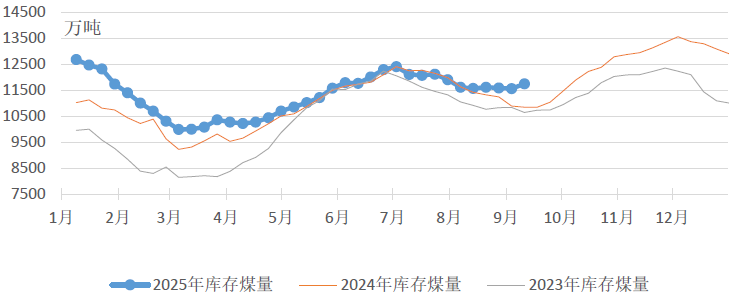

燃煤电厂生产方面,本周北方地区因强降雨与强对流集中,降温明显,发电量及耗煤量环比降幅较大。根据中电联电力行业燃料统计数据,本周(9月5日至9月11日,下同),纳入统计的燃煤发电企业日均发电量环比(8月29日至9月48日,下同)减少5.0%,下降主要区域为东北(-21.1%)和华中(-11.3%),同比减少15.6%;日均耗煤量环比减少5.9%,同比减少16.3%。其中海路运输电厂日均发电量环比减少0.8%,同比减少3.8%。电厂库存量环比上涨,截至9月11日电厂存煤11741万吨,较9月4日增长181万吨;电厂库存可用天数22.4天,较9月4日增长1.3天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周主产地市场呈现“区域分化显著,价格窄幅波动”的特征。重要活动结束后煤矿生产逐步恢复,煤炭产量继续回升。电力需求季节性回落,化工等非电需求维持刚需采购,市场交易活跃度一般,除陕蒙部分高卡优质煤外,坑口价格整体下行。

港口市场方面,本周港口市场呈现“库存后置、价格弱稳”特征,北方港口受封航及需求疲软影响库存低位波动,电厂库存同比增量超10%,且补库仍以长协及进口为主,非电行业零星采购需求释放有限,市场整体供需博弈加剧,成交僵持。进口煤市场受印尼降雨及印度需求支撑报价企稳,但国内终端库存高位压制反弹空间,俄煤发运量维持高位但利润压缩,澳煤因纽卡斯尔港拥堵运输周期延长且需求低迷,内外贸价差收窄致进口优势继续弱化,低卡煤止跌反弹,高卡煤承压,市场以刚需采购为主,供需博弈下市场预期分化。

综合来看,本周动力煤市场呈现产地分化、港口弱稳、进口震荡的格局。主产区除局部探涨,总体延续弱势;港口库存持续转移至厂内库存,市场需求疲软,价格重心继续小幅下移;进口煤因供应扰动报价企稳,较内贸煤价差进一步收窄。整体市场供需博弈加剧,预计短期煤价继续窄幅波动。

二、CECI指数分析

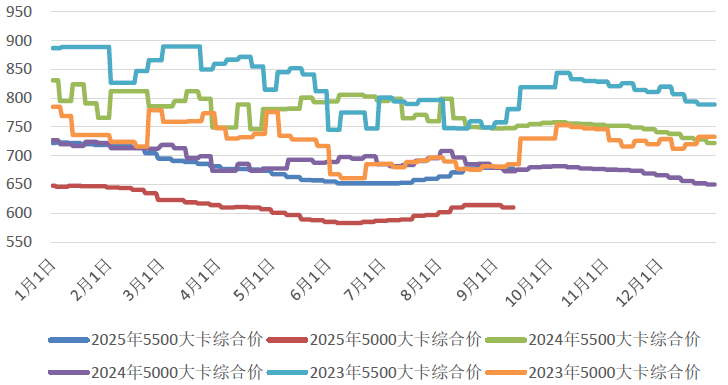

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期降低12元/吨、15元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为680-687元/吨、599-605元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为8.4%、35.2%、56.4%。

图3 CECI沿海指数综合价走势图

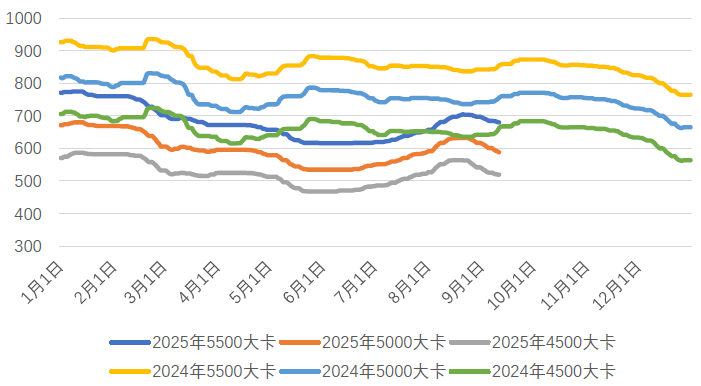

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为682.6元/吨、594元/吨和521.8元/吨,分别比上期平均价格下降10.0元/吨、17.6元/吨和13.4元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅减少,其中5500千卡/千克、5000千卡/千克样本数量略有减少,4500千卡/千克数量略有增加。

图4 CECI曹妃甸指数走势图

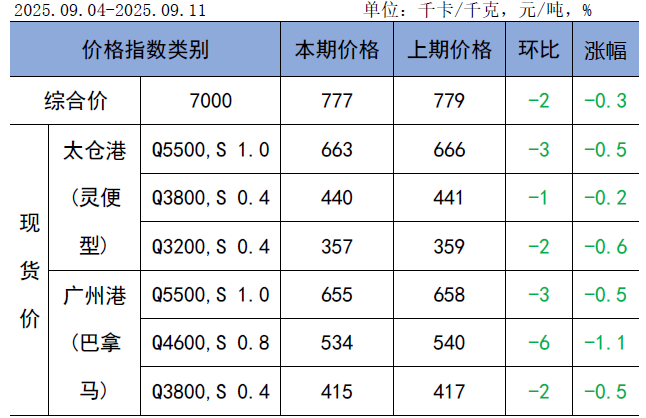

CECI进口指数777元/吨,较上期下降2元/吨,环比降幅0.3%。本期各煤种采购价格均有不同程度下降,其中太仓港(灵便型)5500千卡/千克价格环比下降3元/吨,广州港(巴拿马型)4600千卡/千克价格环比下降6元/吨。本周进口煤市场呈现“低卡煤止跌反弹,高卡煤承压僵持”的特征。印尼加里曼丹矿区降雨导致装船效率下降,部分煤矿发布不可抗力声明,短期供应收紧叠加印度电厂雨季结束补库需求回升,印尼矿方挺价意愿增强。从本周实际成交情况来看,进口中低卡煤实际成交价格中心环比止跌企稳,较国内煤价优势进一步收窄,而中高卡煤仍因价格优势不明显维持刚需采购。月初,终端释放少量需求,增幅有限;从实际成交来看,量、价环比均小幅上升。日前,电厂采购的货盘交货期集中于10月,个别货盘至11月初。整体而言,市场预期不一,终端观望情绪较浓。

表1 CECI进口指数

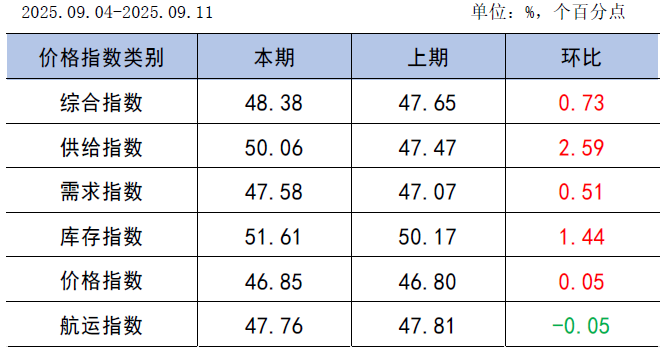

CECI采购经理人指数连续3期处于收缩区间。其中,供给分指数在连续2期处于收缩区间后上升至扩张区间,表明电煤供给量由降转增。需求分指数连续3期处于收缩区间,表明电煤需求量继续下降,降幅有所收窄。库存分指数连续4期处于扩张区间,表明电煤库存量继续增加,增幅有所扩大。价格分指数连续3期处于收缩区间,表明电煤价格继续下降,降幅有所收窄。航运分指数连续3期处于收缩区间,表明电煤航运价格继续下降,降幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,9月1日-9月7日,国家铁路累计运输货物7904.3万吨,环比下降1.18%;全国高速公路累计货车通行5436万辆,环比下降1.03%。

国家统计局数据显示,8月份全国规上工业原煤产量39050万吨,环比增加951.3万吨,增幅2.5%;同比减少1290.9万吨,降幅3.2%。1-8月份,全国累计规上工业原煤产量316517万吨,同比增加8621.1万吨,增幅2.8%。8月份日均原煤产量1260万吨,1-8月份日均原煤产量1303万吨。

国家海关总署数据显示,8月份全国进口煤炭4273.7万吨,同比减少310.7万吨,降幅6.8%。1-8月份,全国共进口煤炭29993.7万吨,同比下降12.2%。

大秦铁路公告显示,8月份大秦线完成货物运输量3230万吨,同比增长3.03%;环比增加51万吨,增幅1.60%。日均运量104.19万吨,环比增加1.64万吨,增幅1.60%。日均开行重车67.7列,其中日均开行2万吨列车48.5列。

中央气象台预计,9月12日-21日,主要强降雨将出现在西北地区东部、华北地区南部、黄淮、江汉、江淮、江南东北部、西南地区东部等地,累计降水量60-80毫米,部分地区120-180毫米,局部超过250毫米;上述大部地区降雨量较常年同期偏多3-7成,局部偏多1倍以上。此外,9月12日-16日,江南地区高温范围缩减,仅湖南、江西部分地区存在35℃左右高温;17日后,江南中西部和重庆等地高温范围有所扩大,最高气温可达35-37℃。

根据中电联电力行业燃料统计,截至9月11日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降14.8%,本年累计发电量同比下降4.1%。燃煤电厂耗煤量本月累计同比下降15%,本年累计同比下降4.7%。燃煤电厂煤炭库存高于去年同期902万吨,库存可用天数高于上年同期3.5天。

本周,电厂日耗持续下行,电力企业维持刚需采购;非电行业释放部分需求,但市场整体仍处于需求淡季。主产地生产逐步恢复至正常水平,但尚未达到前期高峰。价格呈现结构性分化,坑口价格相对稳定,部分优质煤种价格小幅探涨;港口价格延续跌势,尤其是中热值煤种跌幅较大。后期,随着天气转凉,且在东北地区冬储煤需求未释放前,电煤消费将继续维持低位,叠加终端库存高位运行,市场供需整体维持平衡偏宽松态势。供给侧预计维持现状,但优质煤种仍存在结构性偏紧可能。坑口价格上涨及部分路局运费优惠幅度收窄导致港口现货价格倒挂加剧,成本支撑下贸易商出现一定惜售情绪,临近周末港口价格已有止跌企稳迹象。综合判断,仅从供需关系角度考虑,现货将延续偏弱走势,但从今夏市场实际情况来看,市场情绪对价格走势的影响不容忽视,预计近期市场煤价格以窄幅震荡为主。建议继续做好中长期合同履约,保持适量刚需现货采购,后续随着国庆假期及大秦线集中检修临近,市场存在较多不确定因素,库存结构应维持在平稳状态,保障电力供应安全与经济效益平衡

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用