|

|

|

|

|

|

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第6期)显示,CECI沿海指数中高热值煤种现货成交价格延续小幅下降。曹妃甸指数持续下行。进口指数各规格品煤种现货成交价格均有不同程度下行。CECI采购经理人指数连续六期处于收缩区间,分项指数中,所有分指数均处于收缩区间,供给和需求分指数环比上升,库存、价格和航运分指数环比下降。

一、市场情况综述

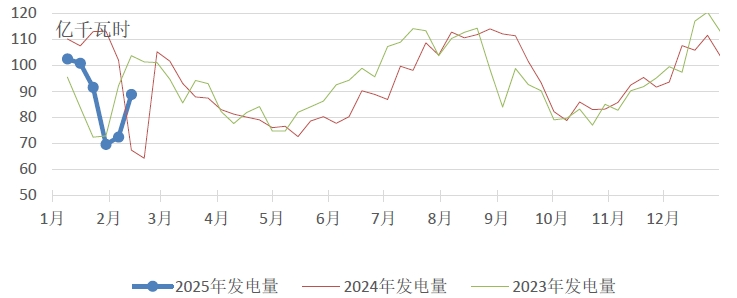

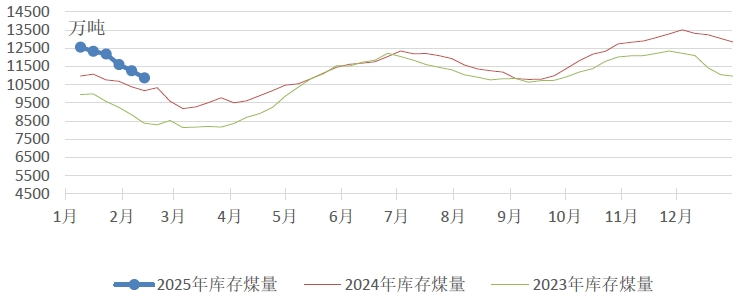

燃煤电厂生产方面,随着春节假期后各产业陆续复工复产,发电量、耗煤量和入厂煤量环比继续快速回升,但恢复速度略缓于上年农历同期。供热量环比基本持平,煤电厂库存环比继续下降,但仍处同期高位。根据中电联燃料统计数据,本期纳入电力行业燃料统计的发电集团燃煤电厂日均发电量环比增长22.6%,同比增长31.8%。日均供热量环比增长0.7%,同比增长47.5%。日均电煤耗量环比18.1%,同比增长27.6%。其中,海路运输电厂日均耗煤量环比增长54.9%,同比增长68.0%;日均入厂煤量环比增长5.1%,同比增长7.2%。燃煤电厂存煤10876万吨,同比增长710万吨。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,大部分国有煤矿保持正常生产和销售,多数民营煤企陆续恢复至春节前产销状态,煤炭整体供应持续回升。近阶段电力、化工、冶金等企业库存较为充足,洗煤厂、贸易商多持观望态度,多以刚需低价采购为主,坑口整体拉运较为冷清,叠加大型集团下调外购价以及港口价格,坑口市场现货价格继续弱稳运行。

港口市场方面,近期大秦铁路运量已恢复至日均百万吨水平,加之沿海电厂仍以刚性拉运以及消耗自身库存为主,多数主要港口调出量小于调入量,港口库存持续累积,贸易商出货积极,报价出现小幅松动,但港口市场煤成交量偏少,现货成交价格弱稳运行。

综合来看,随各产业复工复产稳步推进,燃煤电厂发电量、耗煤量和入厂煤量继续回升,煤炭主产地供应持续恢复,港口调入量大于调出量,库存持续累积,坑口和港口现货市场表现平平,观望情绪仍较为浓厚,现货成交价格继续弱稳运行。

二、CECI指数分析

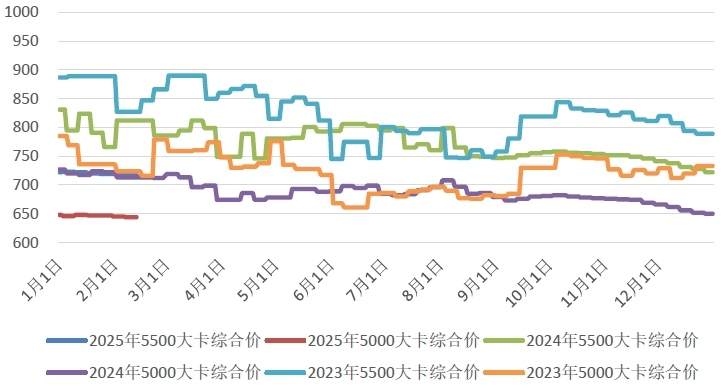

CECI沿海指数5500千卡/千克和5000千卡/千克现货成交价较上期分别下降2元/吨、1元/吨。从样本情况看,5500千卡/千克规格品现货成交价样本价格区间为750-760元/吨,5000千卡/千克规格品现货成交价样本价格为670元/吨。从样本热值分布看,4500千卡/千克、5000千卡/千克、5500千卡/千克样本在总量中占比分别为49.0%、32.7%、18.3%。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为757.5元/吨、665.3元/吨和580元/吨,电煤现货价格持续下跌,各规格品本周价格平均值比上周分别下降2.5元/吨、2.7元/吨和2元/吨。现货交易日均总数量基本持平,其中5500千卡/千克、4500千卡/千克样本数量略有减少,5000千卡/千克样本数量略有增加。

图4 CECI曹妃甸指数走势图

CECI进口指数到岸标煤单价818元/吨,较上期下降7元/吨,环比下降0.8%。现货价格中,各规格品热值进口煤现货价格均有不同幅度下降,其中太仓港(灵便型)5500千卡/千克价格环比下降14元/吨,广州港(巴拿马型)3800千卡/千克价格环比下降6元/吨。印尼斋月即将来临,加之低热值规格品采购需求增加,外矿报价稍显坚挺。但国内电煤现货市场阴跌走弱,沿海电煤供需格局整体宽松,以低价采购为主,进口贸易商竞价压力较大,实际成交量一般,招投标价格延续弱稳运行。

表1 CECI进口指数

CECI采购经理人指数连续6期处于收缩区间。其中,供给分指数连续6期处于收缩区间,表明电煤供给量继续下降,降幅有所收窄。需求分指数连续6期处于收缩区间,表明电煤需求量继续下降,降幅有所收窄。库存分指数连续6期处于收缩区间,表明电煤库存量继续下降,降幅有所扩大。价格分指数连续4期处于收缩区间,表明电煤价格继续下降,降幅有所扩大。航运分指数连续10期处于收缩区间,表明电煤航运价格继续下降,降幅有所扩大。

表2 CECI采购经理人指数

三、相关信息和建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,2月3日-2月9日,全国货运物流有序运行,其中:国家铁路累计运输货物6989万吨,环比增长7.49%;全国高速公路累计货车通行2596.6万辆,环比增长176.94%。

根据中电联电力行业燃料统计,截至2月14日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降2.3%,本年累计发电量同比下降13.9%。燃煤电厂耗煤量本月累计同比下降1%,本年累计同比下降11%。燃煤电厂煤炭库存高于去年同期710万吨,库存可用天数较上年同期升高4.7天。

截至目前,环渤海港口库存总量超2800万吨,周环比增加200万吨,远高于去年同期水平。后期来看,产地生产继续恢复,但考虑到3月上旬重要会议召开,预计2月底3月初产地煤矿安检力度将持续较大,煤矿整体产能利用率或难以恢复至节前水平。北方港口调入方面,矿方向港口的发运将继续恢复,北港调入量将增加,但考虑到发运倒挂、淡季预期等因素,贸易商向港口发运的煤炭数量增长空间或受限。随着下游企业陆续复工复产,非电采购增加,后期北港调出量也将增加,预计短期内北港库存将高位小幅减少。综合判断,短期动力煤市场将延续偏弱格局。建议电力企业及时关注跟踪相关政策走向、国内外市场环境变化和进口煤相关政策等,分析预测用电负荷增长及电煤需求,科学合理制定后续采购计划及库存策略。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用