|

|

|

|

|

|

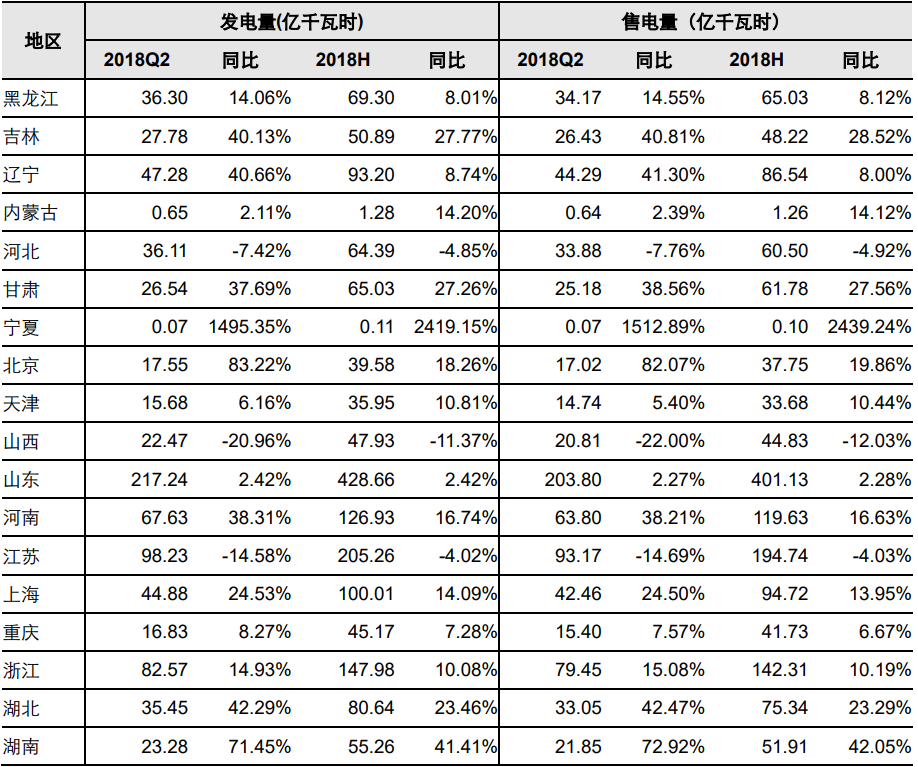

华能国际披露 2018 年上半年发电量完成情况:2018 年上半年,公司完成发电量 2081.67 亿千瓦时,同比增长 11.51%。

事件评论

旺盛需求推动电量增长,电价提升有望提振营收。2018 年上半年,公司中国境内电厂发电量同比增长 11.51%,其中煤电同比增长 10.84%,气电同比增长 9.50%,风电同比增长 42.52%,光伏同比增长 247.74%,水电同比减少 13.49%,生物质发电同比增长 16.67%。带动公司电量同比增长的主要因素有:1、受益于宏观经济回暖、年初寒潮低温以及夏季局部高温提前到来,全国用电需求在居民用电、第三产业及高耗能制造业用电大幅增长的轮番带领下持续高涨,2018 年上半年全社会用电量同比增长 9.4%,利好公司火电机组出力提升;2、上半年处于水电平枯期,全国水电发电量增长率较低,公司火电机组比重较高,带动火电电量提升;3、风电、光伏受益装机容量提升与消纳环境改善,发电量同比大幅增长。此外,受益于 2017 年 7 月 1 日起煤电电价调升,公司 2018 年上半年平均上网结算电价同比增长 2.72%,电力业务实现“量价齐升”,上半年公司营业收入增长可期。

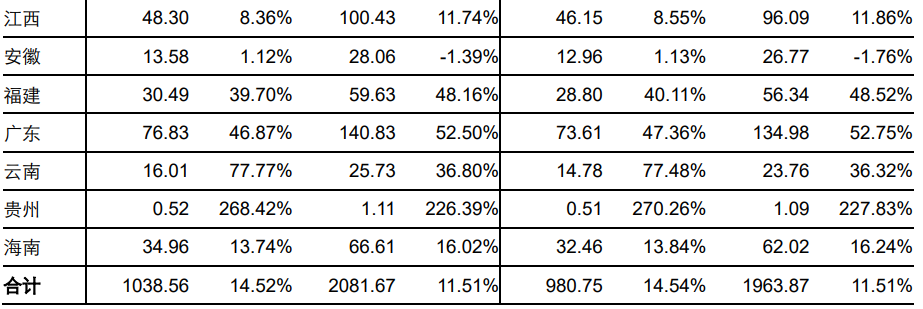

二季度煤价环比下降利好公司业绩改善。从年初以来的煤价走势看,1 月中旬-4 月初市场煤价下行,随后煤价再次上涨,6 月中旬以来煤价再度稳中有降。整体来看,二季度煤价环比低于一季度水平。考虑到上半年电量电价同比提升,我们判断煤价虽高,难以阻挡公司上半年业绩改善之势。截至 2018 年 7 月 16 日,秦皇岛港动力煤平仓价中除山西大混(Q5000K)以外,动力煤平仓价已连续四周下降。在当前迎峰度夏的用电用煤高峰期,市场煤价缓慢下行。2018 年二季度,全国综合电煤价格指数平均值 522.25 元/吨,较一季度(554.30 元/吨)环比下跌 32.06 元/吨,下跌幅度 5.78%,利好公司业绩改善。

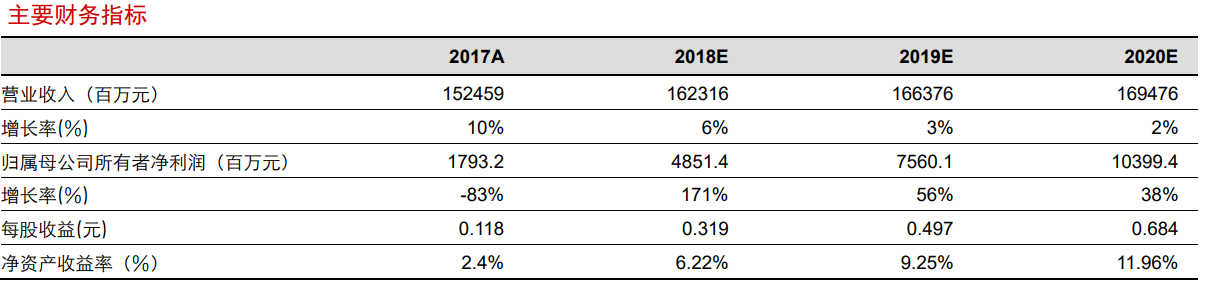

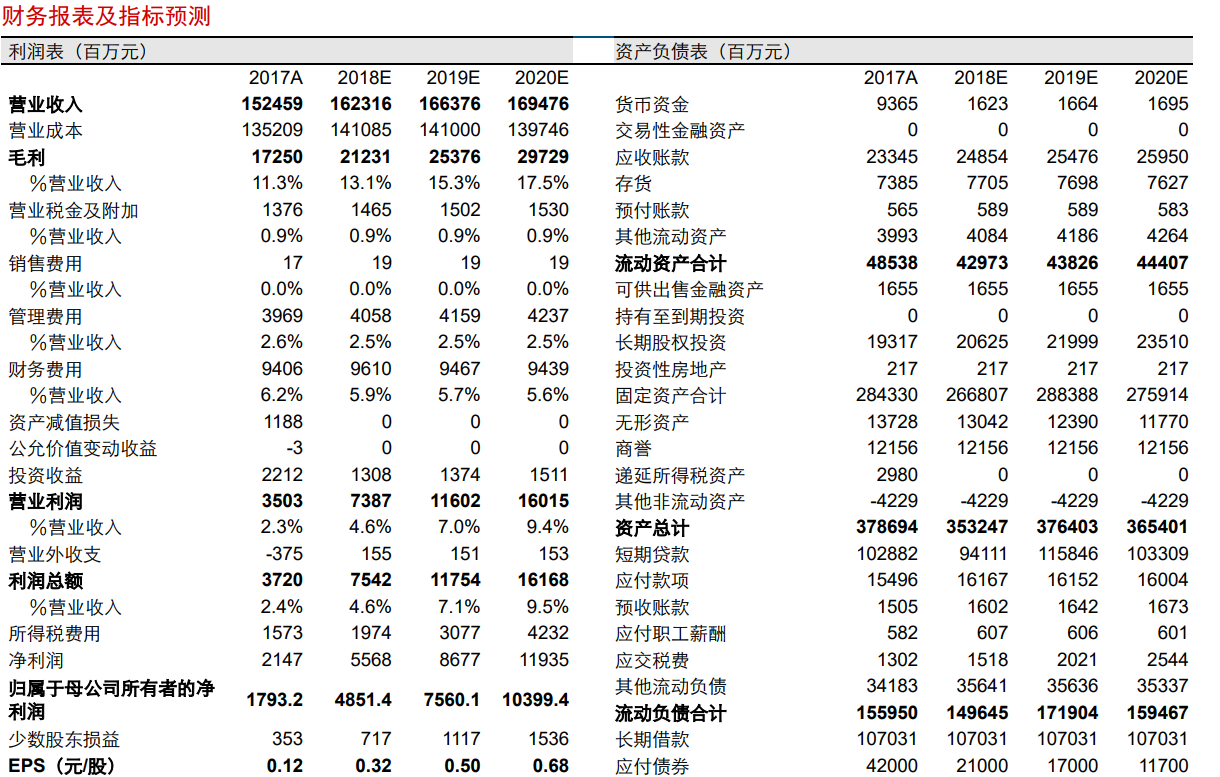

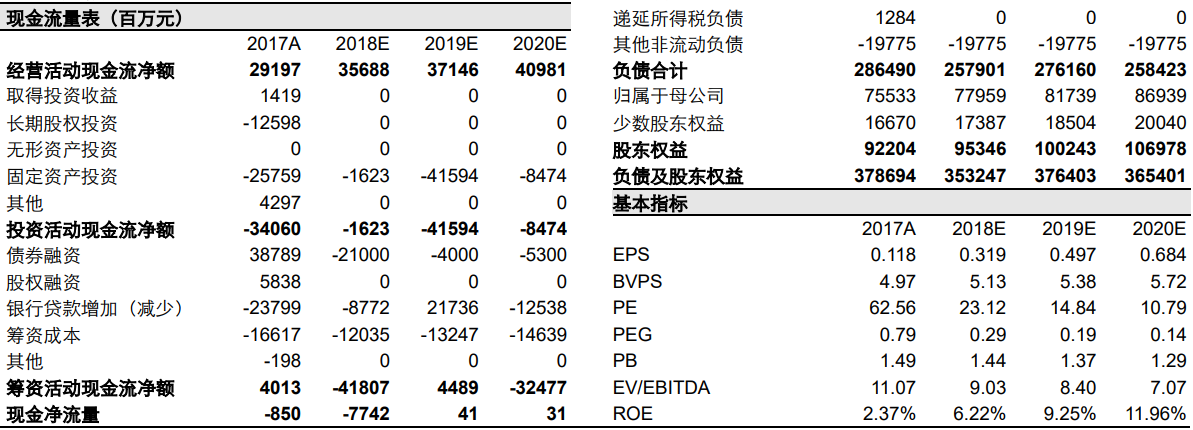

投资建议及估值:基于公司以及行业的最新经营数据,我们上调公司盈利预测:预计公司 2018-2020 年实现 EPS0.32 元、0.50 元和 0.68 元,对应 PE23.12 倍、14.84 倍和 10.79 倍,业绩复苏之势已成,维持公司 “买入”评级。

旺盛需求推动电量增长,电价提升有望提振营收

2018 年上半年,公司中国境内电厂完成发电量 2081.67 亿千瓦时,同比增长 11.51%;完成售电量 1963.87 亿千瓦时,同比增长 11.51%。其中:煤机发电量 1913.65 亿千瓦时,同比增长 10.84%;燃机发电量 105.60 亿千瓦时,同比增长 9.50%;风电发电量 51.35 亿千瓦时,同比增长 42.52%;光伏发电量 5.27 亿千瓦时,同比增长 247.74%;水电发电量 4.68 亿千瓦时,同比减少 13.49%;生物质发电量 1.12 亿千瓦时,同比增长 16.67%。

带动公司电量同比增长的主要因素有:1、受益于宏观经济回暖、年初寒潮低温以及夏季局部高温提前到来,全国用电需求在居民用电、第三产业及高耗能制造业用电大幅增长的轮番带领下持续高涨,2018 年上半年全社会用电量同比增长 9.4%,利好公司火电机组出力提升;2、上半年处于水电平枯期,全国水电发电量增长率较低,而公司火电机组比重较高,带动火电电量提升;3、风电、光伏受益装机容量提升与消纳环境改善,发电量同比大幅增长。

截至 2018 年 6 月 30 日,公司可控发电装机容量为 10442.5 万千瓦,较年初的 10432.1 万千瓦新增 10.4 万千瓦。

此外,受益于 2017 年 7 月 1 日起全国性煤电电价调升,公司 2018 年上半年平均上网结算电价为 0.41857 元/千瓦时,同比增长 2.72%。公司电力业务实现“量价齐升”,上半年公司营业收入增长可期。

表 1:公司 2018 年第二季度及上半年发电量和售电量情况

二季度煤价环比下降利好公司业绩改善

从年初以来的煤价走势看,1 月中旬-4 月初市场煤价下行,随后煤价再次上涨,6 月中旬以来煤价再度稳中有降。整体来看,二季度煤价环比低于一季度水平。考虑到上半年公司电量电价均同比提升,且一季度时公司业绩已经实现同比大幅增长,我们判断煤价虽高或难阻挡公司上半年业绩改善之势。

截至 2018 年 7 月 16 日,秦皇岛港动力煤平仓价中,大同优混(Q5800K)、山西优混(Q5500K)和山西大混(Q5000K)分别报收 701.20 元/吨、676.20 元/吨和 594.80 元/吨,较上周分别下降 1.00 元/吨、下降 1.20 元/吨和上涨 0.20 元/吨,除山西大混(Q5000K)以外,动力煤平仓价已连续四周下降。

2018 年二季度,全国综合电煤价格指数平均值 522.25 元/吨,较上年同期(500.98 元/ 吨)上涨 21.26 元/吨,上涨幅度 4.24%;较一季度(554.30 元/吨)环比下跌 32.06 元 /吨,下跌幅度 5.78%。

在当前迎峰度夏的用电用煤高峰期,市场煤价缓慢下行,表现优于预期。预计未来在国家调控煤价与加快煤炭优质产能释放的政策环境下,煤价中枢有望保持稳中有降趋势,利好公司成本管控与业绩改善。

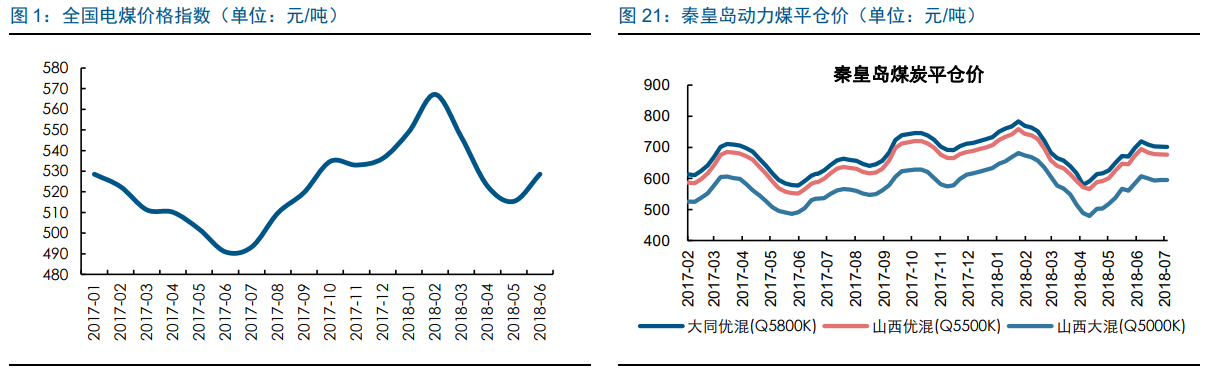

公司承诺高比例分红,保障部分股息率

公司每年都有现金分红,自 2010 年以来 A 股历史股息率平均约为 3.49%(股息率按分红预案披露日当天收盘价计算)。除 08 年亏损使用累计未分配利润分红外,其余年份均将当年归母净利润的一定比例用于分红,一般情况下分红比例维持在 50%左右。公司 2017 年利润分配已实施完毕,每股 0.1 元的标准进行分红,而公司 2017 年 EPS 仅有 0.12 元左右,公司的分红比例达到 88.14%。

以预案披露日股价计算,公司 2018 年提供的股息率约为 1.43%。此外,公司在年报披露日发布公告《未来三年(2018 年-2020 年)股东回报规划》,承诺利润分配“原则上不少于当年实现的合并报表可分配利润的 70%且每股派息不低于 0.1 元人民币”。我们判断公司业绩有望从 2018 年起实现显著的回升,公司承诺的高额分红比例有望在 2018-2020 年提供较为可观的分红收益。

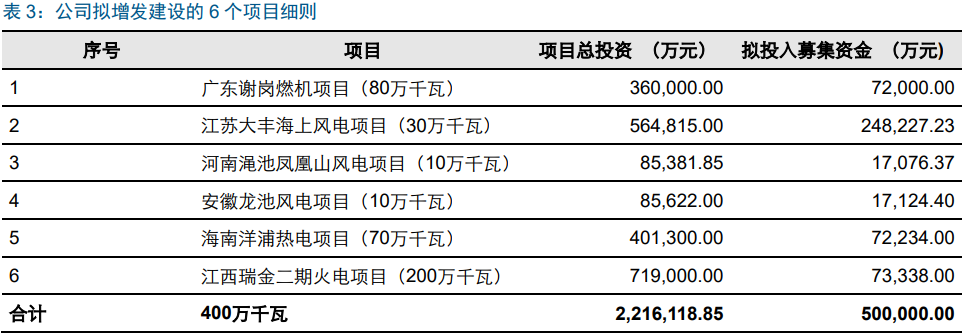

拟增发投资 400 万千瓦发电项目,公司产能有望得到持续扩张

公司拟发行 A 股股票数量合计不超过 8 亿股,募集资金总额不超过 50 亿元投资新建电厂,目前非公开发行 A 股股票申请已经获得中国证监会核准。

本次公司募集资金投资项目包含 3 个风电项目(江苏大丰海上风电项目、河南渑池凤凰山风电项目、安徽龙池风电项目,总装机 50 万千瓦)、1 个燃气发电项目(广东谢岗燃机,装机 2*40 万千瓦)和 2 个燃煤发电项目(海南洋浦热电项目及江西瑞金二期火电项目,装机 2*35 万千瓦和 2*100 万千万)。公司募投项目中的 3 个风电项目分别位于江苏、河南及安徽,并非弃风率较高的“三北”地区;2 个煤电项目位于海南省与江西省,按照能源局发布《2021 年煤电规划建设风险预警结果》,海南与江西的煤电建设风险预警结果均为绿色,未来停工缓建可能性较低;3 个火电项目中谢岗项目和洋浦项目均为热电联产机组,依据我国《热电联产管理办法》,其发电量均按“以热定电”原则由电网企业优先收购,利用小时存在保障。

投资建议及估值

基于公司以及行业的最新经营数据,我们基于以下假设上调公司盈利预测:

1、上半年在用电需求大幅增长 9.4%的环境下,公司发电量同比增长 11.51%,虽然下半年面临着旺季同期基数较高、工业生产活动降温等可能因素的影响,我们对之前的利用小时假设予以全面提升,公司全年发电量的增速预测仍给予 6.5%左右的假设;

2、虽然上半年煤价仍同比偏高,但考虑到 1)今年淡季制冷需求提前释放、水电正式进入汛期出力等因素冲淡动力煤需求;2)在 6 月秦皇岛 5500 大卡山西优混平仓价达到 674 元/吨(环比上月上涨 64 元)的情形下,全国平均电煤价格指数仅为 528.57 元/ 吨(环比上月上涨 13 元),电厂采购煤价受市场煤价上涨影响较弱;3)2017 年下半年煤炭价格受需求刺激一路走高等因素;我们判断公司今年入炉标煤单价均值或仍有望低于上年同期约 9.7 元/吨左右;

3、电价等其他因素在 2018 年预计无进一步的变化;预计公司 2018-2020 年实现 EPS0.32 元、0.50 元和 0.68 元,对应 PE23.12 倍、14.84 倍和 10.79 倍,业绩复苏之势已成,维持公司“买入”评级。

|

- 西安热工研究院有限公司

- 中国电机工程学会

- 国家核电技术公司

- 中国电力科学研究院

- 火力发电分会(电机工程学会)

- 火力发电分会(中电联)

- 中国电力规划设计协会

- 中国电力建设企业协会

- 华润电力控股有限公司

- 国电电力发展股份有限公司

- 华能国际电力股份有限公司

- 大唐国际发电股份有限公司

- 中国华电工程(集团)有限公司

- 山东黄台火力发电厂

- 中国华电集团发电运营有限公司

- 内蒙古蒙电华能热电股份有限公司

- 园通火力发电有限公司

- 广西柳州发电有限责任公司

- 株洲华银火力发电有限公司

- 内蒙古岱海发电有限责任公司

- 山西漳山发电有限责任公司

- 湖北华电黄石发电股份有限公司

- 黑龙江华电佳木斯发电有限公司

- 陕西蒲城发电有限责任公司

- 福建华电永安发电有限公司

- 开封火力发电厂

- 华电国际邹县火力发电厂

- 中山火力发电有限公司

- 山西阳光发电有限责任公司

- 国电长源电力股份有限公司

- 山东新能泰山发电股份有限公司

- 宜昌东阳光火力发电有限公司

- 扬州火力发电有限公司

- 太仓港协鑫发电有限公司

- 甘肃电投张掖发电有限责任公司

- 陕西渭河发电有限公司

- 国投钦州发电有限公司

- 大唐淮南洛河发电厂

- 国电丰城发电有限公司

- 靖远第二发电有限公司

- 国华绥中发电有限公司

- 元宝山发电有限责任公司

- 开封火力发电厂

- 云南华电巡检司发电有限公司

- 云南华电昆明发电有限公司

- 国投宣城发电有限责任公司

- 山东黄岛发电厂

- 国投北部湾发电有限公司

- 西北发电集团

版权所有©火力发电网 运营:北京大成风华信息咨询有限公司 京ICP备13033476号-1 京公网安备 110105012478 本网站未经授权禁止复制转载使用